No products in the cart.

Scamdoc, riconosciamo i siti fraudolenti

Per trarre in inganno, gli imbroglioni creano siti web che sembrano sicuri, replicando quelli ufficiali di marchi o attività ben noti. Tuttavia, dietro questa apparenza di sicurezza, nascondono una pericolosa trappola. Tramite scamdoc, un servizio online che ci permette di controllare il livello di sicurezza di un sito Internet o di un indirizzo email, possiamo eseguire un’analisi ed evitare spiacevoli situazioni.

La diffusione di Internet e soprattutto del commercio elettronico ha creato terreno fertile per i truffatori, che vedono il Web come una grande opportunità di guadagno (illecito). Seduti alla loro scrivania, magari migliaia di chilometri di distanza, un piccolo esercito di “scammer” lavora ogni giorno per truffare gli inconsapevoli utenti, spesso un po’ troppo creduloni.

La maggior parte delle volte, infatti, i truffati si lasciano ingannare attirati da offerte imperdibili a prezzi straordinariamente bassi, il che dovrebbe bastare a far scattare un campanello d’allarme, ma non sempre è così e spesso ce ne si accorge troppo tardi. Oppure potremmo essere vittime di un furto di identità, in questo caso allarmati da una email che sembra esserci stata inviata dalla nostra banca per una verifica dei dati personali, ma finiamo per fornire le informazioni che ci riguardano a dei pericolosi malintenzionati.

Facciamo attenzione

Cascarci non è poi così difficile, perché i truffatori ci attirano con messaggi email, SMS o annunci online in falsi siti Web identici agli originali per non generare sospetti, anche gli utenti più esperti in un momento di distrazione possono diventare loro vittime. È quindi fondamentale distinguere i siti “ufficiali” da quelli truffaldini, cosa non poi così difficile se sappiamo come procedere. Quindi non cediamo a offerte eccessivamente convenienti: i social network sono pieni di pubblicità di prodotti venduti a prezzi ridicoli in siti che a prima vista possono non destare sospetti, anche perché abbiamo letto numerosi commenti positivi, purtroppo anche questi falsi.

Fatto l’acquisto, non riceveremo nulla o, più probabilmente, ci verrà spedito qualcosa di diverso da quello ordinato e dal valore di molto inferiore a quanto abbiamo pagato, ma così il truffatore potrà dimostrare di aver effettivamente evaso l’ordine, rendendo quasi impossibile dimostrare di aver subito la truffa. Vediamo allora quali strumenti la stessa Rete ci offre per capire se stiamo visitando un sito sicuro oppure se stiamo per diventare vittime di una truffa. Ecco quindi alcuni strumenti, fra siti Internet ed estensioni per browser Web che possiamo usare per difenderci da questi rischi.

Gli allarmi di scamdoc

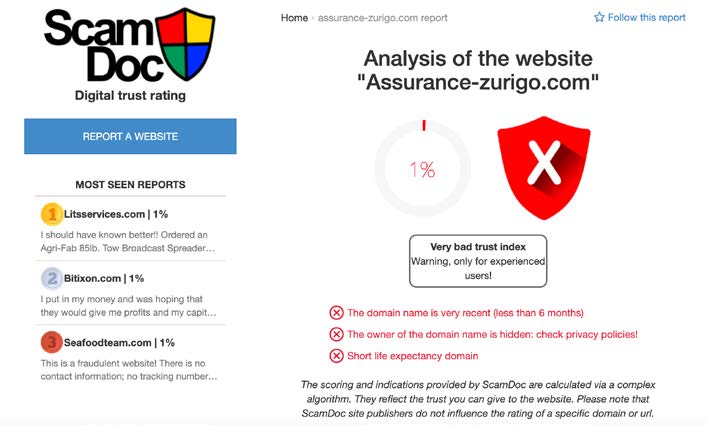

ScamDoc (scamdoc.com) è un servizio online che ci consente di verificare la sicurezza di un sito Internet o di un indirizzo email. Per utilizzarlo, è sufficiente inserire l’indirizzo che desideriamo verificare e fare clic su “Analysis” per ottenere un rapporto dettagliato.

ScamDoc utilizza un algoritmo che considera diverse informazioni riguardanti il sito (o il dominio associato a un indirizzo email). Ad esempio, vengono valutati dati come la data di creazione del sito o se il proprietario del dominio è visibile o nascosto. Inoltre, ScamDoc ricerca recensioni online relative al sito per cercare ulteriori informazioni che possano indicarne l’affidabilità.

Sebbene ScamDoc non sia disponibile in italiano, possiamo facilmente interpretare il punteggio in percentuale assegnato al sito analizzato per capire se è considerato affidabile o meno. Un punteggio molto basso indicherà un livello di sicurezza incerto.

Il rapporto di Google

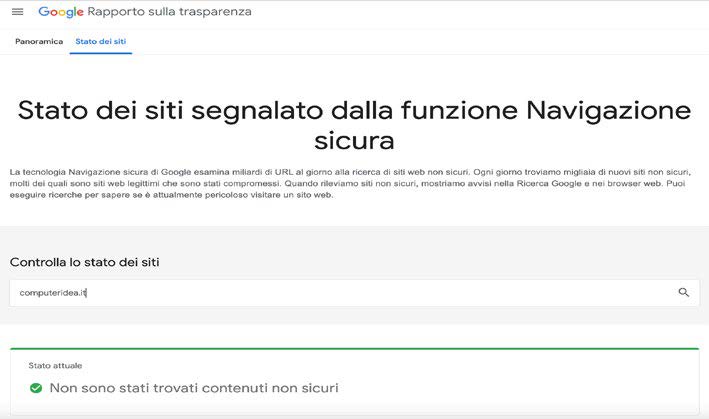

Il rapporto sulla trasparenza di Google è uno strumento che analizza un vasto numero di siti alla ricerca di quelli sospetti, identificandoli e segnalando tale informazione ai visitatori tramite i risultati delle ricerche. Per accedere a questo servizio, possiamo visitare l’indirizzo https://t.ly/QN4m, inserire l’URL sospetto nella casella di ricerca e premere il pulsante a forma di lente per visualizzare il report.

Questo strumento è specificamente dedicato alla rilevazione di siti compromessi, che possono essere potenziali veicoli per trasmettere malware ai nostri sistemi. Molti di questi siti sono apparentemente legittimi ma sono stati compromessi da cracker che li sfruttano per le loro truffe, rendendoli ancora più pericolosi in quanto sembrano innocui all’occhio non esperto.

Va sottolineato che il rapporto sulla trasparenza di Google non fornisce informazioni riguardo all’affidabilità commerciale di un sito, ma è focalizzato esclusivamente sulla rilevazione di eventuali malware presenti. Pertanto, è uno strumento utile per proteggere i nostri sistemi da minacce informatiche.

Le recensioni di Amazon

Anche se i principali servizi di e-commerce come eBay e Amazon stanno facendo sforzi per contrastare il fenomeno delle false recensioni, questa pratica rimane ancora un problema. Alcuni venditori hanno adottato il sistema di offrire rimborsi ai propri clienti in cambio di recensioni entusiaste, creando così danni sia ai consumatori che agli stessi siti di e-commerce, poiché la credibilità di tali piattaforme rischia di essere compromessa.

Per affrontare questa situazione, esistono vari servizi online che si dedicano all’identificazione delle false recensioni attraverso analisi mirate, con l’obiettivo di “correggere” il giudizio eliminando quelle recensioni che risultano più sospette.

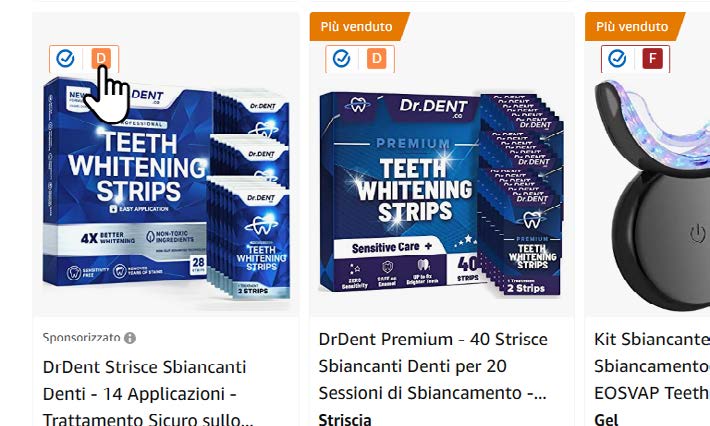

Un metodo particolarmente comodo è l’uso dell’estensione per browser chiamata “FakeSpot,” disponibile per i principali programmi di navigazione web. Questa estensione opera in modo trasparente, fornendo un punteggio di affidabilità (da A a F, dove A è il punteggio migliore) direttamente sulla pagina web del venditore mentre stiamo facendo acquisti online. Un semplice clic sul giudizio ci porta a una pagina con i dettagli e l’analisi della recensione. In questo modo, possiamo prendere decisioni più informate riguardo alla qualità e veridicità delle recensioni che influenzano le nostre scelte di acquisto.

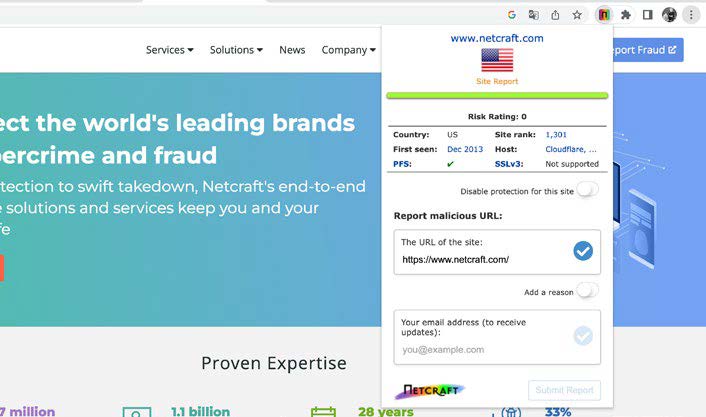

La sentinella Netcraft

L’estensione NetCraft svolge un ruolo importante nella protezione degli utenti durante la navigazione su Internet. Questa estensione è progettata per difenderci da truffatori e pericolosi siti di phishing che cercano di rubare le nostre credenziali di accesso a servizi online. NetCraft utilizza un database in continuo aggiornamento per individuare e segnalare tali siti sospetti.

Inoltre, questa estensione offre una protezione aggiuntiva contro il card skimming, un’attività criminale che mira a rubare i dati delle nostre carte di credito durante l’uso online. NetCraft riconosce la presenza di script malevoli e altri codici potenzialmente pericolosi, bloccando l’invio dei nostri dati sensibili.

NetCraft non si ferma qui: è in grado di rilevare anche la presenza di “Miner”, ovvero piccoli software che possono essere incorporati nei siti web per sfruttare le risorse del nostro computer per la produzione di criptovalute, come i bitcoin. Questo aiuta a prevenire il furto di potenza di calcolo e a proteggerci dalle pratiche non autorizzate di mining.

L’utilizzo di NetCraft è semplice: basta fare clic sull’icona dell’estensione tra quelle del browser, e si aprirà una scheda con una valutazione del sito web visitato. Un secondo clic su “Site Report” ci fornirà ulteriori dettagli sulla sicurezza e l’affidabilità del sito analizzato. Questo strumento è utile per prendere decisioni informate durante la navigazione web e per proteggere i nostri dati personali e finanziari da potenziali minacce online.